V průběhu ledna se objevilo několik Vašich dotazů ke správnosti (ne)zařazení produktů do nižší sazby DPH dle novely zákona 235/2004 Sb. o dani z přidané hodnoty, proto zde zveřejňujeme stručné objasnění, jak k problematice přistupujeme v Barii:

V rámci našeho portfolia je nižší sazba aplikovaná na ZP IVD určené pro jedno použití (příloha č. 3 zákona).

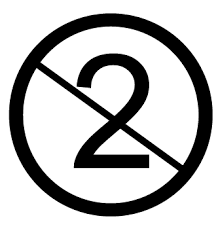

Tam patří pouze ty IVD produkty, u nichž je jednorázovost jasná a doložitelná - tedy s ikonou přeškrtnuté dvojky v kroužku nebo informací, že se jedná o jednorázový prostředek, v oficiální dokumentaci výrobce (návod k použití, originální obal, …):

Dále pak platí: Postupnou spotřebu po částech není možné považovat za jednorázovou. (Za určené pro jedno použití se tak nepovažují např. reagencie, kity, apod.)

Správnost této interpretace máme potvrzenou Ministerstvem zdravotnictví, Ministerstvem financí, Generálním ředitelstvím finanční správy a odborníky na zdravotnické prostředky, s nimiž jsme ji konzultovali.

Děkujeme za pochopení a doufáme, že nám zachováte přízeň i nadále.

Team BARIA